Konsolidacja kredytów jest opłacalna, gdy koszt wcześniejszej spłaty wcześniejszych kredytów jest niższy niż suma kosztów obecnych kredytów pozostałych do spłaty. Warto zastanowić się, czy nowy bank może zapewnić kredytobiorcy korzystniejsze warunki kredytowania niż obecny. Jeśli pożyczkobiorca spłaca terminowo dotychczasowo pożyczki tj. pożyczki nie mają opóźnień w spłacie, konsolidacja pożyczek będzie możliwa na dobrych warunkach finansowych.

Co to jest Kredyt konsolidacyjny?

W wielu bankach można ubiegać się o pożyczkę konsolidacyjną, która łączy wcześniejsze zobowiązania pożyczkobiorcy w tych różnych innych podmiotach. W ramach fuzji zazwyczaj można skonsolidować różne zobowiązania np:

- kredyt gotówkowy w banku,

- chwilówkę

- pożyczkę ratalną,

- karty kredytowe,

- kredyt na rachunku bieżącym,

- pożyczkę na auto,

- kredyt hipoteczny (rzadko),

Zakres konsolidacji może się różnić w zależności od banku udzielającego kredytu konsolidacyjnego. Jak to bywa przy udzielaniu kredytu konsolidowanego bank wypłaca klientowi również dodatkowe środki na dowolny cel, czyli udziela konsolidacji wraz z dodatkowym kredytem gotówkowym.

Pełna definicja: Co to jest konsolidacja kredytu

Rodzaje kredytów skonsolidowanych

Banki mogą udzielać swoim klientom kredytów konsolidacyjnych gotówkowych lub hipotecznych. W przypadku kredytu konsolidacyjnego gotówkowego mamy do czynienia z niezabezpieczonym długiem, więc jego warunki spłaty będą nieco gorsze niż w przypadku kredytu konsolidacyjnego hipotecznego.

Z kolei kredyt konsolidacyjny hipoteczny będzie wymagał ustanowienia poręczenia w postaci bankowej księgi wieczystej w księgach wieczystych nieruchomości mieszkalnej – zwykle należącej do kredytobiorcy.

W przypadku kredytu skonsolidowanego łączącego wcześniej uzyskany kredyt hipoteczny, zwykle konieczne jest ustanowienie hipoteki jako zabezpieczenia nowego kredytu. W przeciwnym razie bank może odmówić udzielenia kredytu.

Czy integracja kredytów się opłaca?

Na to pytanie można odpowiedzieć bardzo dyplomatycznie: to zależy. Dla niektórych kredytobiorców będzie to dobre rozwiązanie zapobiegające utracie płynności finansowej i zaległościom w spłacie rat, co automatycznie wpłynie na BIK i scoring klienta.

Jeśli kredytobiorca spłaca kredyt na raty, a spłata kredytu nie jest jeszcze spóźniona, ale może się to zmienić, warto skonsolidować zobowiązanie, póki jest to jeszcze możliwe. Kredytobiorca zyska jedną niższa ratę co poprawi jego zdolność kredytową.

Jeśli powstaną opóźnienia w spłacie zadłużenia, czyli co najmniej 30-dniowe opóźnienia w spłacie rat kredytów, dane klienta zostaną wprowadzone do Biura Informacji Kredytowej, a wpisy te kształtują negatywną historię kredytowania.

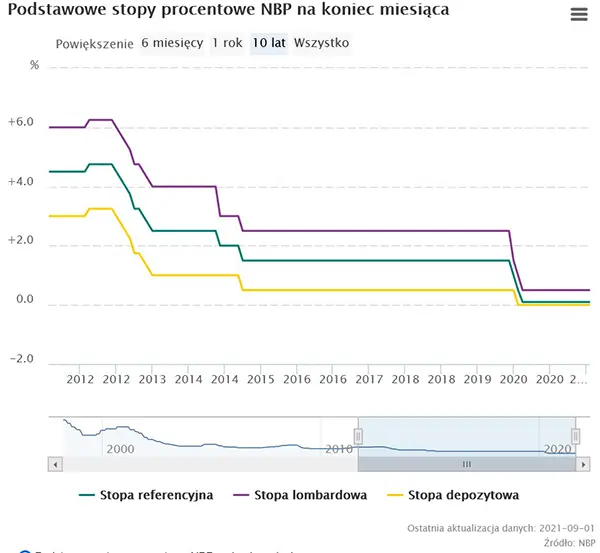

Obecnie stopy procentowe są rekordowo niskie, dlatego można wynegocjować w banku lepsze warunki kredytowania niż przed 2019 rokiem.

Jeśli łączna wysokość rat kapitałowo-odsetkowych do zwrotu dla banków i firm pożyczkowych przekracza możliwości finansowe kredytobiorcy, wówczas może on rozważyć konsolidację z jednoczesnym wydłużeniem okresu kredytowania oraz ze zmniejszeniem miesięcznej raty.

Więcej informacji o kredycie konsolidacyjnym znajdziesz w artykule: Co to jest konsolidacja długów?

Na stronie głównej znajduje się porównywarka kredytów konsolidacyjnych.